Wer ein Geschäftskonto als Freiberufler oder Selbstständiger sucht, stößt im Internet auf zahlreiche Angebote der Filial- und Direktbanken. Die Angebote der Banken sind so vielfältig, dass der Überblick schnell verloren gehen kann. Es stellt sich vor allem die Frage, ob Freiberufler überhaupt ein separates Geschäftskonto benötigen und welche Vorzüge es bringen kann. Was macht also das Konto für Freiberufler aus und was solltest Du beim Abschluss eines Vertrags unbedingt beachten?

Braucht man als Freiberufler ein Geschäftskonto?

Die Frage nach der Verpflichtung nach einem Geschäftskonto für Freiberufler kann mit einem klaren Nein beantwortet werden. Obwohl es nicht sinnvoll ist, kann der Freiberufler sein privates Girokonto als Geschäftskonto nutzen. Es ist jedoch sehr sinnvoll, ein separates Konto zu eröffnen. Über ein privates Konto laufen monatlich verschiedene Abbuchungen, die im Geschäftsbereich im Grunde genommen nichts zu suchen haben.

Einfachere Buchhaltung

Werden Einzahlungen und Abbuchungen in einem Privat- und Geschäftskonto für Freiberufler vermischt, geht außerdem die Übersicht verloren. Dies wird dir spätestens klar werden, wenn du die Buchhaltung für dein Unternehmen erledigen musst. Das Finanzamt will schließlich wissen, welche Abbuchungen und Einzahlungen privat oder geschäftlich sind.

Die geschäftliche Nutzung des Privatkontos ist nicht immer möglich

Ein weiterer Grund, der ein Geschäftskonto für Freiberufler nötig macht, ist die Bank. Nicht alle Banken genehmigen die private und geschäftliche Nutzung eines Girokontos. Sobald der Bank oder dem Kreditinstitut auffällt, dass auf dem privaten Girokonto geschäftliche Abbuchungen und Geldeingänge vorgenommen werden, kann verlangt werden, dass du ein Geschäftskonto für Freiberufler eröffnest. Die Bank kann das Konto sogar kündigen. Du solltest daran denken, dass ein nachträglicher Wechsel einer Bankverbindung für dich und dein Unternehmen mit einem großen Aufwand verbunden ist.

Als Kapitalgesellschaft ist ein Geschäftskonto für Freiberufler vorgeschrieben

Eine gesetzliche Verpflichtung zum Führen eines separaten Geschäftskontos besteht nur, wenn Du als Freiberufler oder Freelancer eine Aktiengesellschaft (AG), eine Kommanditgesellschaft auf Aktien (KGaA), eine Unternehmergesellschaft (UG) oder eine Gesellschaft mit beschränkter Haftung (GmbH) gegründet hast. Kapitalgesellschaften gelten in Deutschland als juristische Personen und dürfen ihre geschäftlichen Einnahmen, Ausgaben und Zahlungen nicht über ein privates Girokonto abwickeln. Ein weiterer Grund, warum ein Geschäftskonto für Freiberufler bei Kapitalgesellschaften vorgeschrieben wird, ist die steuerliche Behandlung.

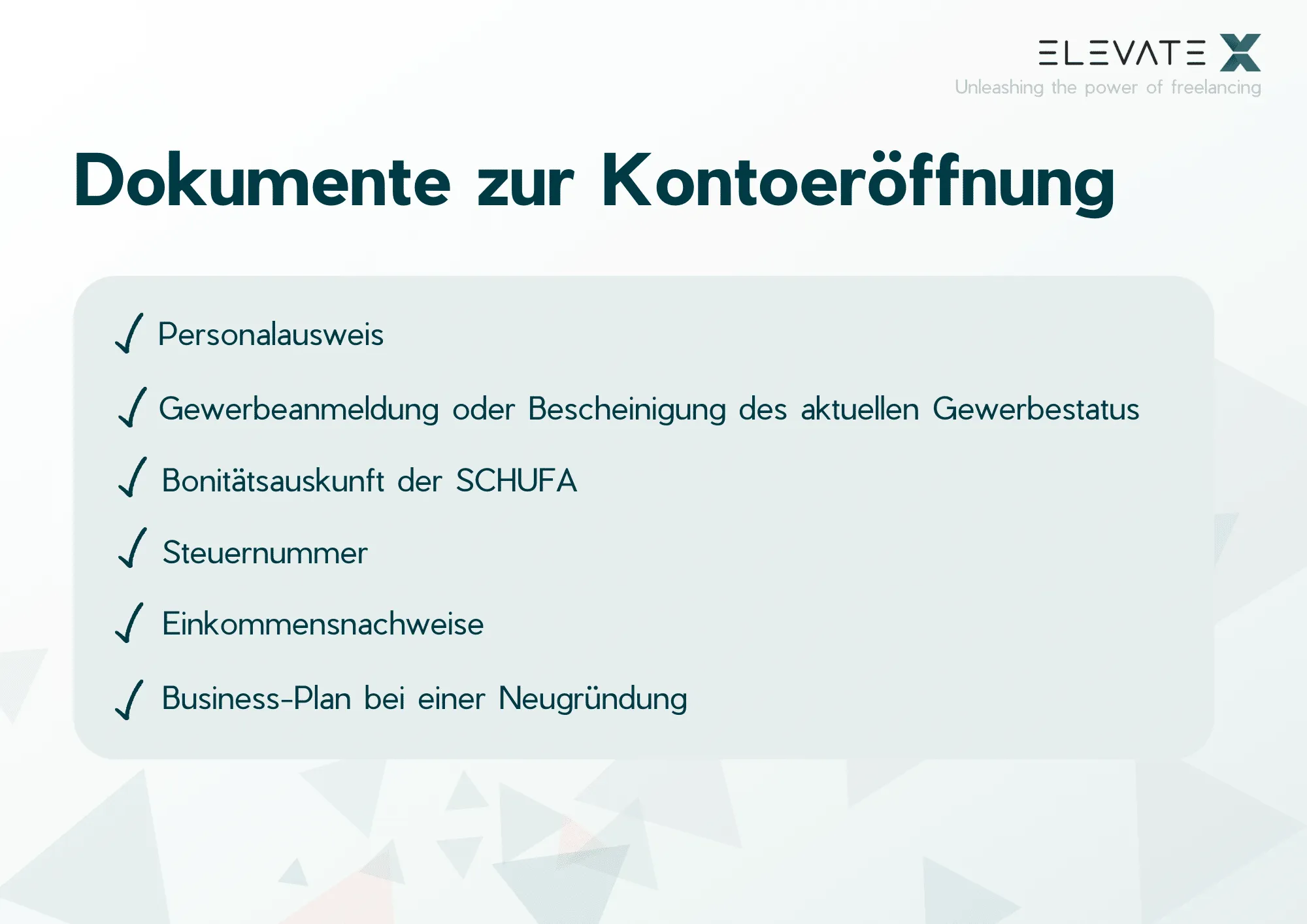

Welche Unterlagen werden für eine Kontoeröffnung benötigt?

Sobald die Entscheidung für ein Kontomodell und eine Bank gefallen ist, sollte der Kontoeröffnung nichts mehr im Wege stehen. Für die Eröffnung eines Geschäftskontos muss der Freiberufler bei der Bank oder dem Kreditinstitut verschiedene Unterlagen vorlegen.

- Identitätsnachweis. Dazu zählen Personalausweis oder Reisepass

- Gewerbeanmeldung oder Bescheinigung des aktuellen Gewerbestatus

- Bonitätsauskunft der SCHUFA

- Steuernummer

- Evtl. Einkommensnachweise und /oder letzte Kontoauszüge

- Evtl. Business-Plan bei einer Neugründung

Um sicher zu gehen, kannst du bei der Bank oder dem Kreditinstitut auch nachfragen, welche Unterlagen benötigt werden, bevor du ein Konto eröffnest. Du solltest in jedem Fall gut vorbereitet erscheinen, denn dies sagt viel über die Seriosität deines Unternehmens aus.

Wie kann man sein Geschäftskonto für Freiberufler digitalisieren?

Die Digitalisierung spielt in der heutigen Zeit eine sehr wichtige Rolle. Im Geschäfts- und Finanzbereich werden dadurch viele Prozesse vereinfacht und vor allem beschleunigt. Dein Leben als Unternehmer wird um einiges leichter, wenn dein Konto für Freiberufler an eine Software gekoppelt ist. Bei einigen Kontomodellen verschiedener Banken und Kreditinstitute ist die Software zur Digitalisierung dabei. Bei anderen Geschäftskonten musst du die Software separat erwerben. Es handelt sich dabei um moderne Buchhaltung-Softwares, mit denen du beispielsweise auch Rechnungen erstellen und versenden kannst. Du siehst nach der Verknüpfung mit dem Konto für Freiberufler, welche Posten noch offen oder schon bezahlt sind. Diese Funktionen sind besonders hilfreich, wenn du einen Online-Shop betreibst.

Moderne Softwares unterstützen die Kontoführung und die Buchhaltung

Mit den modernen Softwares hast du außerdem die Möglichkeit deine Einnahmen-Überschuss-Rechnung oder die Gewinn-und-Verlust-Rechnung zu erstellen. Selbst die Übertragung von Daten an eine Software wie Datev oder direkt zu deinem Steuerberater sind mittlerweile möglich. Die genauen Funktionen sind von der Art der Software abhängig. Da nicht jedes Konto jede Software unterstützt, solltest du dich schon vor dem Eröffnen deines Geschäftskontos bei der Bank informieren.

Geschäftskonten für Freiberufler im Überblick

Bei der Wahl der Bank oder des Diensleisters sind viele verschiedene Aspekte zu berücksichtigen. Bietet das Geschäftskonto für Freiberufler innovative Zusatzfeatures und erleichtert die doch oftmals lästige Büroarbeit? Sind Funktionen wie die Buchhaltung enthalten oder muss eine spezielle Software angeschafft werden? Folgende Anbieter sind zu empfehlen:

Qonto

Qonto ist ein gutes Geschäftskonto für Freiberufler und Kleinunternehmer. Das Starter-Konto hat eine geringe Grundgebühr von nur 9 Euro und es sind 100 freie Buchungen möglich. Nachteilig ist, dass Du kein Bargeld einzahlen kannst.

Vorteile

-

Digitale Kontoeröffnung: Schnell und einfach mit sofortigem Zugriff und deutscher IBAN.

-

Buchhaltungserleichterung: Finanzfunktionen im Online-Banking integriert und Datenexport möglich.

-

Flexible Kündigung: Geschäftskonto jederzeit ohne Gebühren kündbar.

-

Kundenservice: Erreichbarkeit per E-Mail und Telefon für Unterstützung und Beratung.

Nachteile

-

Kostenpflichtig: Kein kostenloses Kontoangebot im Vergleich zu einigen Wettbewerbern.

-

Transaktionskosten: SEPA-Überweisungsgebühren über das inkludierte Kontingent hinaus.

-

Bargeldabhebungen: Gebühren für Abhebungen, die über das kostenlose Limit hinausgehen.

-

Keine Bargeldeinzahlungen: Bargeld kann nicht direkt auf das Geschäftskonto eingezahlt werden.

-

Keine direkten Lastschriften: Kunden müssen alternative Dienste für Lastschriften nutzen.

Kontist

Das Geschäftskonto von Kontist ist dauerhaft kostenlos, wenn Du einen monatlichen Umsatz von mindestens 300 Euro hast. Sämtliche Prozesse laufen bei Kontist online ab und lassen sich über die mobile App vornehmen.

Vorteile

-

Kostenlose Kontoführung: Keine monatlichen Gebühren bei über 300 Transaktionen pro Monat.

-

Schnelle Kontoeröffnung: Schnelle und unkomplizierte Kontoeröffnung über eine mobile App.

-

Keine SCHUFA-Abfrage: Kontoeröffnung auch bei negativem SCHUFA-Score möglich.

-

Persönlicher Support: Live-Chat, E-Mail und Telefon-Hotline für direkte Hilfestellung.

-

Kontist Duo für optimale Finanzverwaltung: Rechnungserstellung, Belegarchivierung und automatische Kategorisierung der Buchungen.

Nachteile

-

Konto nicht mehr durchgehend kostenlos: Beschränkungen bei der kostenfreien Kontoführung, wenn der Mindestumsatz nicht erreicht wird.

-

Transaktionsgebühren: Anfallende Gebühren nach den ersten 10 kostenfreien Buchungen pro Monat.

-

Zusatzkosten für Währungsumrechnungen und Bargeldabhebungen.

-

Keine Bargeldeinzahlungen oder Scheckeinlösungen: Fehlende physische Bankfunktionalitäten.

-

Eingeschränkte Zahlungsdienste: Fehlende EC-Karte und keine Unterstützung für Giropay oder Lastschriftverfahren.

DKB

Das Business-Konto der DKB kostet monatlich 15 Euro und jede Buchung wird mit 0,08 Cent berechnet. Dafür sind Barabhebungen und Bezahlungen kostenlos.

Vorteile

-

Digitale Kontoführung: Schnelle und komplett online abwickelbare Kontoeröffnung.

-

Kostenlose Bargeldabhebungen: Europaweit an circa 50.000 Geldautomaten möglich.

-

Finanzverwaltung: Gratis Buchungen mit oder ohne Beleg und kostenlose Scheckeinreichungen per Post.

-

Bargeldeinzahlungen: Via ‘Cash im Shop’ in 12.000 teilnehmenden Geschäften möglich.

-

Beratung: Rund um die Uhr verfügbare, professionelle Kundenbetreuung, speziell für Freiberufler.

Nachteile

-

Kontoführungsgebühr: Einführung einer monatlichen Gebühr von 15 Euro.

-

Zusätzliche Kosten: Diverse Gebühren für verschiedene Banking-Dienstleistungen.

-

Persönliche Beratung: Nur telefonisch, keine Option für Vor-Ort-Gespräche.

-

Bargeldeinzahlungen: Kostenlose Einzahlungen limitiert; Gebühren bei Cash im Shop und anderen Banken.

N26

Die Bank N26 bietet für Selbstständige und Freelancer das Business-Standard-Konto an. Bei N26 wird das Online-Banking ohne Kontoführungsgebühren, Mindestbeträge oder Gebühren für Bargeldabhebungen angeboten. Auch die anfallenden Buchungen sind kostenlos. Bargeldeinzahlungen sind bei sogenannten CASH26-Partnern möglich.

Vorteile

-

Kostenfreiheit: Keine Bedingungen für die Kostenfreiheit des Kontos.

-

Kostenfreie Auslandszahlungen: Keine Fremdwährungsgebühr mit der Mastercard.

-

Einfache Kontoeröffnung: Niedrige Anforderungen an Bonität und Schufa-Auszug.

-

Kostenfreie Bargeldabhebungen: Dreimal pro Monat in Deutschland mit der Mastercard.

-

Cash26 Netzwerk: Kostenfreie Bargeldabhebungen und Einzahlungen (mit Gebühr) bei Partnereinzelhändlern.

Nachteile

-

Kein Filialnetzwerk: Keine persönlichen Ansprechpartner oder Filialen für direkte Bankgeschäfte.

-

Verwahrentgelt: 0,5% Gebühr pro Jahr auf Einlagen über 50.000 Euro.

-

Gebühren nach Freigrenze: Kosten nach drei kostenfreien Bargeldabhebungen pro Monat.

-

Debitkarte statt Kreditkarte: Kein Verfügungsrahmen wie bei einer echten Kreditkarte.

FYRST

Das Geschäftskonto FYRST BASE ist für Freiberufler geeignet, die ein umfangreiches Gesamtpaket suchen. Bei FYRST fallen keine Kontoführungsgebühren an und bis zu 50 Buchungen monatlich sind kostenfrei. Bargeldeinzahlungen sind an über 7.000 Stellen in Deutschland möglich und es wird eine Buchhaltungslösung zu geringen Kosten angeboten.

Vorteile

-

Deutsche IBAN und Postbank ID: Integrierte Dienste der Deutsche Bank AG.

-

Kostenlose Kontoführung: Inklusive professioneller Beratung per E-Mail oder Telefon.

-

Umfangreiche Bargeldservices: Kostenlose Abhebungen bei Cash Group und Shell-Tankstellen.

-

Buchhaltungssoftware-Anbindung: sevDesk Integration für effiziente Buchhaltung.

-

Optimierte Steuerberater-Kommunikation: Einfache Datenübergabe und Lohnbuchhaltungslösungen.

Nachteile

-

Die Fyrst Card ist eine Debitkarte; eine Kreditkarte kostet extra.

-

Kosten für Zusatzleistungen und Buchungsposten außerhalb des Kontomodells.

-

Beleglose Buchungsposten fallen nach Freiposten an.

-

Zusätzliche Gebühren für Auslandsüberweisungen und Zahlungen außerhalb der EU.

Die Angebote der Banken unterscheiden sich im Umfang. Bei einem Konto für Freiberufler spielt besonders das Preis-Leistungs-Verhältnis eine sehr wichtige Rolle. Kontist und N26 bieten das Geschäftskonto für Freiberufler kostenlos an. Alle Konten haben entweder schon enthaltene Zusatzfunktionen oder sind mit entsprechenden Softwares kompatibel. Jeder Dienstleister bietet seinen Kunden entweder eine Debitkarte oder auch eine Debit- und Kreditkarte für bargeldlose Zahlungen an.

Was sollte man bei der Auswahl eines Geschäftskontos beachten?

Selbstverständlich stehen wie bei allen Überlegungen die Kosten im Vordergrund. Ein Geschäftskonto für Freiberufler kann monatlich zwischen 0 und 100 Euro kosten. Die variablen Kosten für Überweisungen und weitere Transaktionen unterscheiden sich ebenfalls sehr stark. Du solltest dein Konto daher nicht nur nach der standardisierten Preisliste aussuchen. Es empfiehlt sich, verschiedene Szenarien durchzuspielen. Du solltest dich zum Beispiel fragen, wie viele Buchungen monatlich anfallen, wie oft die Kreditkarte zum Einsatz kommt und wie viele Bargeldtransaktionen anfallen.

Ein Kontokorrentkredit ist von Vorteil

Bevor du ein Konto für Freiberufler eröffnest, solltest du auch an die Zukunft denken. Es kann während des Geschäftsjahrs immer mal wieder zu finanziellen Engpässen kommen. Es ist daher wichtig eine Bank oder ein Kreditinstitut zu wählen, dass dir für diese Zeiten einen Kontokorrentkredit einräumt. Falls du keine Kreditlinie hast, musst du sonst ein zusätzliches Konto eröffnen. Ein zusätzliches Konto für die Kreditlinie würde dann im Umkehrschluss auch wieder zusätzliche Kosten bedeuten.

Die Rechtsform kann bei der Kontoeröffnung wichtig sein

Nicht alle Banken bieten ein Geschäftskonto für Freiberufler an, bei der alle Rechtsformen akzeptiert werden. Falls du in einer späteren Phase die Rechtsform änderst, kann dies auch einen Wechsel des Geschäftskontos nach sich ziehen. Du solltest daher darauf achten, dass du später problemlos vom Einzelunternehmer zu einer GbR, UG, GmbH oder AG wechseln kannst. Ein Wechsel der Bank hat allerdings auch noch andere zeitaufwändige Folgen, denn du musst alle Kunden, Händler, Finanzbehörden, Krankenkasse und Dienstleister darüber informieren, dass sich deine Bankverbindung geändert hat.

Fazit

Auch wenn es rechtlich nicht vorgeschrieben ist, sollten Freiberufler ein separates Geschäftskonto eröffnen. Das Geschäftskonto für Freiberufler sollte ein gutes Preis-Leistung-Verhältnis haben und einfach zu digitalisieren sein. Es empfiehlt sich vor dem Eröffnen eines Geschäftskontos verschiedene Banken. Kreditinstitute und Finanzdienstleister miteinander zu vergleichen.

![Agentic Engineering Hiring-Interview 2026 [+21 Fragen-PDF]](/_astro/agentic-engineering-interview-featured-de.BlvVAp5j_Z9ib7o.webp)