Insbesondere in den vergangenen Monaten heiß diskutiert: Die Altersvorsorge für Freelancer. Die Zahl der Deutschen, die sich selbstständig machen, nimmt zu. Freelancer müssen noch mehr als Festangestellte zahlreiche Möglichkeiten der Absicherung für das Alter prüfen und bereits frühzeitig beginnen, vorzusorgen.

Besonders durch die anhaltende Niedrigzinsphase und das sinkende Rentenniveau sind alternative Anlageklassen von großer Bedeutung für eine langfristige und sichere Altersvorsorge.

Im Folgenden werden wir auf diese Themen eingehen:

Transparenzhinweis: Die genannten Informationen wurden nach bestem Wissen und Gewissen zusammengefasst, es wird keine Haftung übernommen. Die ElevateX GmbH als Autor praktiziert hiermit keine Anlageberatung. Die rechtliche Lage ist einem ständigen Wandel unterlegen. (Stand: 24.02.2021)

Gesetzliche Rentenversicherung – Pflicht oder nicht?

Grundsätzlich stehen Freiberuflern meist alle Türen offen, was die Wahl der Investitionen für die Altersvorsorge betrifft. In Deutschland bildet die gesetzliche Rentenversicherung das wesentliche Alterssicherungssystem der Erwerbstätigen und wird bundesweit von der Deutschen Rentenversicherung Bund mit Sitz in Berlin getragen.

Zwar stellt die gesetzliche Rentenversicherung für jeden Arbeitnehmer eine Pflichtversicherung dar, jedoch sind Freiberufler meist nur unter bestimmten Voraussetzungen in der gesetzlichen Rentenversicherung pflichtversichert. So sind Freelancer selbst dafür verantwortlich, für das Alter vorzusorgen. Auch wenn die gesetzliche Rentenversicherung für Selbstständige grundsätzlich kein „Muss“ ist, sind manche Freiberufler dazu verpflichtet, in die diese einzuzahlen. Eine Versicherungspflicht gilt zum Beispiel für Bildungs- und Pflegeberufe.

Dieser Blogartikel befasst sich primär damit, wie Freiberufler, die nicht der Versicherungspflicht unterliegen, beispielsweise Freiberufler aus der IT, ihre Altersvorsorge gestalten können.

Pflicht: angemessen, rechtzeitig und zielgerichtet vorsorgen!

Grundlegend gilt, dass alle Freiberufler in der Pflicht sind, sich angemessen, rechtzeitig und zielgerichtet um die Altersvorsorge zu kümmern. Hierfür existieren eine Vielzahl unterschiedlicher Varianten der Altersvorsorge, welche sich unter Umständen kombinieren lassen. Bei deutschen Freiberuflern besonders hoch im Kurs sind Umfragen zufolge die gesetzliche- und private Rentenversicherung, Lebensversicherungen, Wertpapiere und Immobilien.

Gesetzliche Rentenversicherung (GRV)

Zentraler Zweig des deutschen Sozialversicherungssystems ist die gesetzliche Rentenversicherung, welche insbesondere der Altersvorsorge von Beschäftigten dient. Die gesetzliche Rentenversicherung funktioniert nach dem Umlageverfahren: Rentenbeiträge, die die derzeit Erwerbstätigen leisten, werden direkt als Renten an die aktuellen Rentenbezieher bezahlt. Hierbei spricht man vom Generationenvertrag, was bedeutet, die Generation der Erwerbstätigen kommt für die Generation der gleichzeitigen Rentner auf – ein sehr soziales und zumindest theoretisch dauerhaft funktionierendes Prinzip.

Demographischer Wandel und die Überbelastung kommender Generationen stellen das Rentensystem insbesondere in Deutschland vor große Probleme. Experten zufolge wird in spätestens 20 Jahren ein Arbeitnehmer zwei Rentner finanzieren müssen – hierdurch kann die mathematische Formel der Umlagefinanzierung nicht aufgehen und das Rentenniveau sinkt zunehmend.

Die Höhe der Beiträge in die Rentenversicherung liegt auch im Jahr 2021 bei stabilen 18,6%, daraus resultieren Beiträge von mindestens 83,70 Euro und maximal 1283,40 Euro pro Monat. Die Höhe dieser Beiträge wählen Freelancer bei der freiwilligen Rentenversicherung selbst – auch, wie oft die Beitragszahlungen erfolgen kann selbst festgelegt werden.

Vorteile

- Garantierte monatliche Rentenzahlungen

- Geltendmachung von Steuervorteilen

- Hilfsmaßnahmen bei gesundheitlich bedingten Arbeitseinschränkungen oder Ausfall

- Weisen- und Hinterbliebenenrente für Angehörige bei Todesfall

- Möglichkeit der Anknüpfung von Zahlungen aus dem klassischem Arbeitnehmerverhältnis

Nachteile

- Absinken des Rentenniveaus

- Vergleichsweise geringe Rendite

- Unterliegt der Einkommensteuer

- Langfristig Risiken bei der Finanzierung des Umlageverfahrens

Zuletzt reicht die gesetzliche Rente in aller Regel nicht als einziger Pfeiler der Altersvorsorge. Deshalb rät auch der Staat explizit zur zusätzlichen Vorsorge und dem Aufbau eines weiteren Standbeins neben der gesetzlichen Altersvorsorge.

Private Rentenversicherung

Als Alternative zur gesetzlichen Rentenversicherung zählt die private Rentenversicherung. Der Unterschied zur GVR liegt darin, dass sich deren Rente anhand der „Rentenformel“ berechnet, wohingegen die Höhe der privaten Rentenversicherung von der jeweiligen Vertragsgestaltung abhängt. Eingezahlte Sparbeiträge werden mit einem Garantiezins verzinst, vermindert um die vom Anbieter in Rechnung gestellten Vertriebs- und Verwaltungskosten. Häufig werden Überschüsse an die Versicherungsnehmer ausgezahlt, womit sich die Rentenzahlungen erhöhen. Mit Sicherheit erhält der Vertragsnehmer allerdings nur die im Vertrag benannte „Garantierente“. Damit entspricht die private Rente einem Sparvertrag, bei dem der Anbieter die Einzahlungen gewinnbringend anlegt.

Der Staat fördert verschiedene Formen der privaten Rentenversicherung für die Altersvorsorge. Dazu gehören die Rürup Rente – oder Basisrente – sowie die Riester-Rente bzw. Wohnriester. Neben der klassischen privaten Rentenversicherung und der betrieblichen Altersvorsorge werden auch Varianten aus fondsgebundenen Rentenversicherungen angeboten. Der Versicherte kann dabei zwischen zwei Varianten wählen – einer aufgeschobenen und einer sofort beginnenden Rentenversicherung.

Zu beachten: Die Beiträge in der Ansparphase können bis zu einem Betrag von 1200 Euro als Sonderausgaben in der Steuererklärung angegeben werden. Der Steuerbetrag für die Rentenzahlungen, die der Versicherungsnehmer in der Rente bekommt, hängen vom Alter zum Rentenantritt ab – je älter man in Rente geht, desto niedriger werden die Beiträge besteuert. Zu versteuern ist bei einer privaten Rentenzahlung lediglich der Ertragsanteil. Dieser ist höher, je jünger der Rentenbezieher bei Eintritt der Rente ist. Private Renten werden, wie auch die gesetzliche Rente, lebenslang garantiert. Sie können durch Zusatzversicherungen zu Berufsunfähigkeit, Unfall oder Pflege ergänzt werden.

Lebensversicherung

Lebensversicherungen sind, wie sämtliche für die Rente geeignete Anlageinstrumente, eine Variante zur langfristigen Anlage von Geld. Dabei wird auch bei der Lebensversicherung über Jahre Geld einbezahlt, das zu einem festgelegten Zinssatz angelegt und beim Erreichen des Rentenalters ausbezahlt wird. Der Unterschied zur Rentenversicherung liegt darin, dass bei der Lebensversicherung das gesparte Geld auf einen Schlag ausbezahlt werden kann. Die Lebensversicherung beinhaltet auch jeweils einen Todesfallschutz. Die Familie des Versicherten bekommt in dem Fall den abgesicherten Geldbetrag, sollte der Versicherte vor dem Rentenalter versterben.

Zu beachten hierbei: Renten- wie auch Lebensversicherungen stehen seit längerem wegen fehlender Transparenz bei der Gewinnausschüttung in der Kritik und werden aufgrund der tiefen Zinsen zunehmend unrentabel.

Wertpapiere: Aktien, ETFs, Fonds

Umfragen bezüglich der Altersvorsorge von Freelancern zeigen, dass auch Wertpapiere hoch im Kurs stehen. Dies liegt besonders an den hohen Renditechancen, die das Geld, das über längere Zeit angelegt werden kann, mit Wertpapieren erzielt. Obwohl der Wertpapiermarkt kurzfristig größeren Schwankungen ausgesetzt ist, erzielt über lange Zeit angelegtes Geld hier am meisten Gewinn. Der lange Anlagezeitraum gleicht temporäre Hochs und Tiefs somit aus.

Grundsätzlich sind heutzutage keine fundamentalen Kenntnisse zu Unternehmen und der Börse generell notwendig, um investieren zu können, da zahlreiche von Experten geführten Anlageklassen diese Arbeit übernehmen. Jedoch besagt ein Zitat von Super-Investor Warren Buffett: „Investiere niemals in ein Geschäftsmodell, das du nicht verstehst!“

Das heutige Angebot umfasst eine Vielzahl an Fonds und weiteren Anlagemöglichkeiten, um vom Wachstum der globalen Börsen zu profitieren und eine gute Altersvorsorge treffen zu können. Insbesondere in den vergangenen Monaten hat sich das Interesse am Investieren in Aktien auch in Deutschland stark erhöht, da die Renditen in den vergangenen Jahrzehnten in keiner Anlagemöglichkeit so hoch waren.

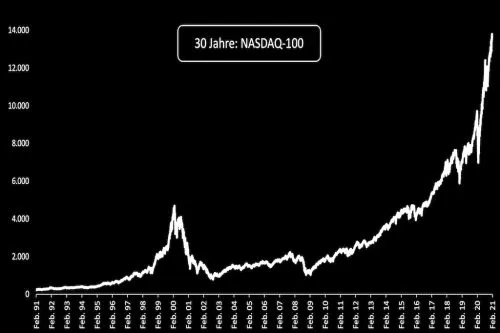

Ein Investment in den weltweit größten Technologieindex NASDAQ-100 hätte über eine Anlagedauer von 30 Jahren eine Rendite von über 5400% bedeutet, sprich aus einer Anlage von 50.000 Euro wurden 2,7 Millionen Euro.

Besonders bei Wertpapieren von großer Wichtigkeit: Anleger sollten früh anfangen zu investieren und regelmäßig weiter in beispielsweise Fonds einbezahlen, da so über den längeren Zeitraum, neben der Vorteile der ausgeglichenen Zahlungen und dem Vermeiden von Marktschwankungen, das achte Weltwunder, auch bekannt als der Zinseszinseffekt, besser zur Geltung kommen. Renditestarke Anlageklassen wie Aktien und Aktienfonds schaffen es historisch gesehen langfristig deutlich mehr Ertrag zu erwirtschaften als die Inflation – so bleibt auch die Kaufkraft des Vermögens erhalten. Wenn die Rente näher rückt, bleibt genug Zeit, in schwankungsärmere und damit noch sicherere Anlagen umzuschichten und so das Risiko zu reduzieren.

Je nachdem, wie risikofreudig man als Anleger ist und welche Renditeerwartungen man hat, ergeben sich unterschiedliche Möglichkeiten der Investition. Konkret sind die beliebtesten Anlageklassen Aktien, ETFs, und Fonds. Einem Wertpapier Portfolio werden häufig noch Rohstoffe, Immobilien, sowie Kryptowährungen beigemischt.

Investitionen in Aktien sind, so zeigen die Renditen der vergangenen Jahrzehnte, die erfolgreichste Anlageklasse. Grundlegend gibt es hier drei Optionen. Einmal kann man in Einzelwerte investieren. Das bedeutet, dass man selbst Unternehmen analysieren und Aktienanteile kaufen muss. Hier ist die Volatilität bei einer nur geringen Stückzahl Aktien selbstverständlich höher als bei der zweiten Möglichkeit, den ETFs.

Ein ETF (engl.: „Exchange Traded Fund”) ist ein börsengehandelter Indexfonds, der die Wertentwicklung eines Indizes, wie beispielsweise des DAX oder der NASDAQ 100, abbildet. Hierbei investiert man in einen Fonds, welcher im Beispiel des DAX die Kursentwicklung der 30 Unternehmen möglichst genau abbildet. Somit ist man divers in 30 Unternehmen gleichzeitig investiert.

Eine dritte Möglichkeit in Aktien zu investieren sind klassische, aktiv gemanagte Fonds. Dabei trifft ein Fondsmanager die Entscheidung welche Einzelaktien zu welchem Anteil teil des Portfolios werden. Entsprechend ist für Anleger eine prozentual höhere Managementgebühr als bei ETFs fällig – wobei, nach Kosten, die wenigsten Fonds ETFs konstant outperformen.

Interessant zu wissen ist, dass seit geraumer Zeit die Möglichkeit der Erstellung von Sparplänen existiert. Hierbei seid ihr in der Lage, einen festen Betrag monatlich automatisiert zu einem Stichtag in Einzelaktien, ETFs oder andere Fonds zu investieren.

Rohstoffe

Rohstoffinvestments genießen den Ruf als Spekulationsinstrument mit hohen Risiken. Rohstoffpreise sind schwankungsanfällig, da sie von einer Vielzahl unterschiedlicher, für Privatpersonen häufig schwierig einschätzbarer, Faktoren abhängen. Dennoch können sie, behutsam dosiert, zur Gesamtstabilität eines Wertpapierdepots beitragen. Häufig entwickeln sich Rohstoffpreise nämlich gegenläufig zum restlichen Markt. Gold hat nicht umsonst den Ruf als „sicherer Hafen“ in Krisenzeiten. Das liegt daran, dass ein Edelmetall keine Zinsen abwirft. Je niedriger das Zinsniveau ist, desto attraktiver wird ein Goldinvestment.

Je nachdem ob Gold, Silber oder Öl, es ist selbstverständlich auch möglich, direkt in Unternehmen – sprich Aktien – zu investieren, die beispielsweise im Gold- oder Ölgeschäft arbeiten. Hiervon profitieren allen voran risikoaverse Personen.

Kryptowährungen

Kryptowährungen – oder umgangssprachlich „Kryptos /Cryptos“ – sind in den Medien allgegenwärtig. Kann es ratsam sein, in das virtuelle Geld zu investieren und handelt es sich bei den digitalen Währungen um ein neues Finanzinstrument?

Tatsächlich unterscheiden sich die Zwecke der Kryptotechnologie: einige sind Wertspeicher, andere Zahlungsmittel und wieder andere sollen helfen, die Energiewende zu beschleunigen. Derzeit ist kaum ein Investment riskanter als das in Kryptowährungen. Trotzdem: Investoren sind sich einig, dass Kryptowährungen in Zukunft eine große Rolle spielen werden – nur ob diese ebenso so dezentral sein werden wie aktuell, was deren Sinn und Zweck sein wird, das ist noch offen. Als Spekulation, mit durchaus enormen Potential nach oben, kann man einen kleinen Teil des eigenen Portfolios in Krypto investieren, jedoch sollte der Verlust, wie immer, verkraftbar sein.

Auch hier gilt: Investiere nur in die Anlageklassen, die du auch selbst verstehst. Ob Bitcoin, Ethereum oder Cardano, man sollte die Investition, die man tätigt und das Unternehmen oder die Technologie dahinter verstehen.

Immobilien

Zuletzt gelten ebenfalls Immobilien auch unter Freelancern nach wie vor als eine, Experten zufolge, sichere Anlage und Vorsorge für das Alter. Umfragen zeigen mehrfach, dass Immobilien sogar die meistgenutzte Variante der Altersvorsorge darstellen. Wichtige Faktoren beim Immobilienkauf sind unter anderem die Frage, ob Eigennutzung oder Vermietung im Vordergrund steht und Aspekte wie Infrastruktur, Lebensqualität und lokale Arbeitsplätze. Grundsätzlich gilt für die Immobiliensuche: Nimm Dir genügend Zeit. Im besten Fall beobachtest Du den Immobilienmarkt für ein paar Monate. So bekommst Du allmählich ein Gespür für die Immobilienpreise in der von Dir ausgewählten Region.

Fazit

Jeder Freelancer sollte sich frühzeitig Gedanken um die Altersvorsorge machen. Oftmals reichen die freiwilligen Zahlungen der gesetzlichen Beiträge nicht aus, um auch im Alter gut leben zu können. Eine durchdachte Strategie und Anlage, welche auf mehreren Pfeilern basiert, ist daher für alle Freiberufler und ebenfalls darüber hinaus sinnvoll. Sämtliche Anlageformen sind mit Risiken und Vor- und Nachteilen verbunden, weshalb eine Diversifikation und der Aufbau mehrerer Einkommensquellen essentiell für die Altersvorsorge sind.

Willst du mehr zur Altersvorsorge oder weiteren Fragestellungen rund ums Freelancen wissen? Hast du Anregungen, Lob oder Kritik zum Artikel? Dann melde dich gerne und buche einen ersten Kennenlerncall mit uns!

![Agentic Engineering Hiring-Interview 2026 [+21 Fragen-PDF]](/_astro/agentic-engineering-interview-featured-de.BlvVAp5j_Z9ib7o.webp)